DESPLIEGUE DEBAJO Y LEERÁ MIS ARTÍCULOS DE DOCTRINA Y NOTAS REALIZADAS EN DIARIOS, REVISTAS Y PROGRAMAS DE TELEVISIÓN

A continuación encontrará vínculos a algunas de las recientes entrevistas profesionales en medios de comunicación (Diarios, Radios y TV ) realizadas a la Dra. Nydia Zingman de Domínguez.

- “Gracias por las 120.000 lucas verdes”: el mensaje tras el robo de una caja de seguridad – La Nación Digital – 07/11/2020 (Sentencia hurto de caja de seguridad)

- Las víctimas del Robo del Siglo reviven el dolor con la película – Diario Perfil – Domingo 19/01/2020

- Entrevista realizada por Luis Garibotti en FM 98.1 Estudio Playa Pinamar:

- A 14 años del robo del siglo: el dolor de las víctimas que perdieron más que dinero y joyas – Diario La Nación – 13/01/2020

- Entrevista realizada en FILO NEWS: “¿Cómo impactó el estreno de “El Robo del siglo” en los damnificados del caso?“

- Entrevista realizada en POOL ECONOMICO: “Aún hay que hacer modificaciones: No puede ser que el banco que no cumple sea el que ponga el tope”

- Entrevista realizada por la Editorial LA LEY para su nuevo segmento Thomson Reuters PODCAST, publicada el 29/08/2017

- Entrevista en canal América – Antonio Laje – 15/06/2017 – Responsabilidad de los bancos por los hackeos y faltantes de cuentas bancarias y de cajas de seguridad.

- Entrevista Radio Mitre 10/10/2014 – Nuevo Código Civil y Comercial- Responsabilidad Bancaria y otros temas.

- Robo banco Macro Av. Callao – Marzo 2010 – Entrevista Magdalena Ruiz Guiñazú

- Robo al Banco Provincia – Enero 2011 – Visión 7 Noticiero

- Nota publicada en Agencia de Diarios y Noticias (DYN). Codigo-Opinión. Crítica al Proyecto de Código Civil y Comercial 2012

- Fraudes con tarjetas – Telefe – 10/10/2014

- Entrevista en el programa de Televisión “Chiche en Vivo”. EL LADRON DEL ROBO DEL SIGLO

- Entrevista en el programa de televisión “ELSUBIBAJA”

PROYECTO PARA REFORMAR CODIGO CIVIL Y COMERCIAL PUEDE SER PERJUDICIAL PARA CONTRATO DE CAJAS DE SEGURIDAD

Por Nydia Zingman de Domínguez. (*)

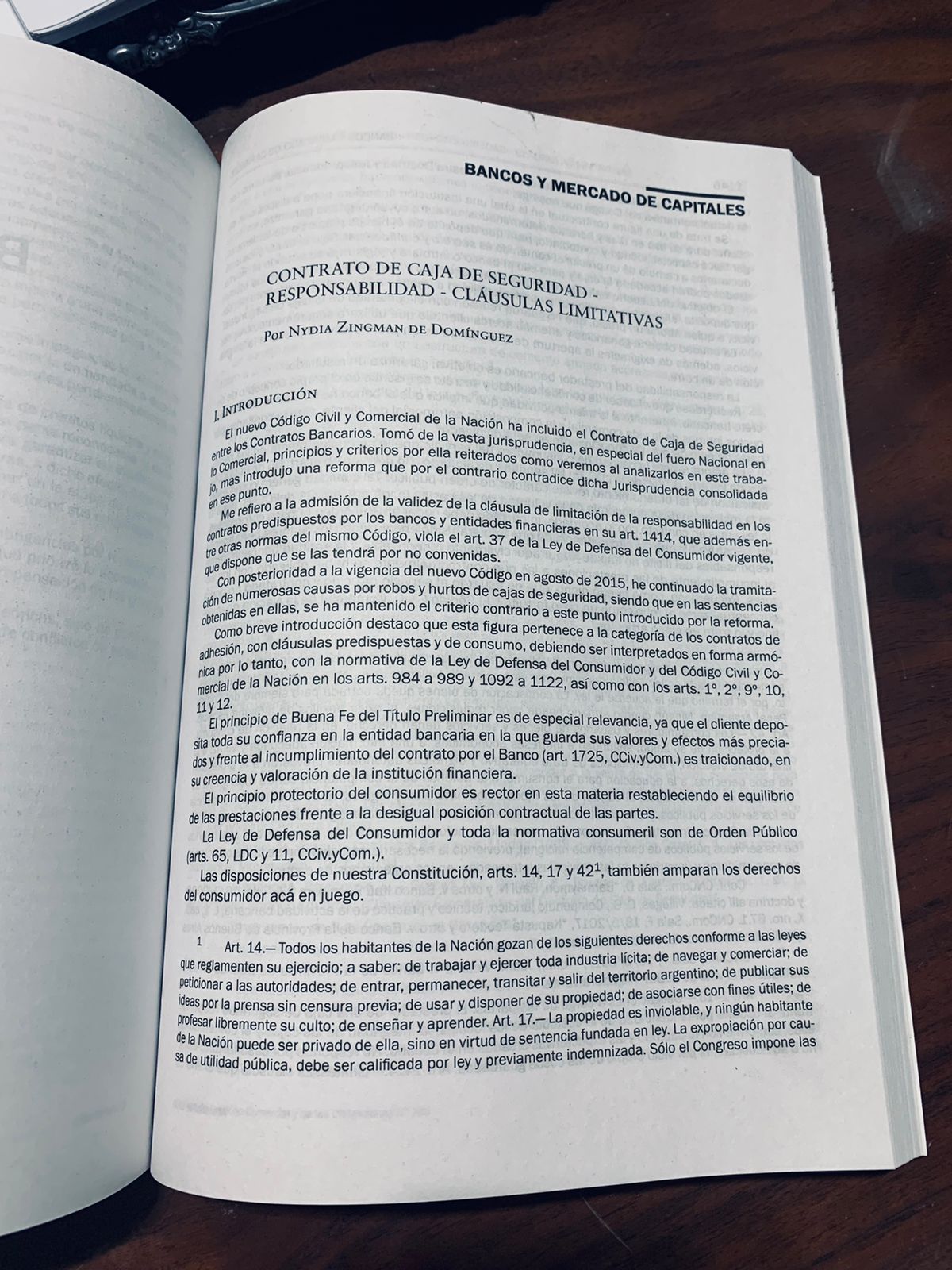

BUENOS AIRES, set 29 (DyN) – El contrato de caja de seguridad bancaria hoy, es atípico, esto significa que no está regulado por la ley. Es un contrato por adhesión. Las cláusulas que limitan o exoneran la responsabilidad en casos de hurtos o robos son nulas y violan la ley de defensa del consumidor y los principios legales y jurisprudenciales de la responsabilidad.

Así lo declararon todos los jueces comerciales nacionales y los del fuero civil y comercial federal.

No hay límite válido que pueda aducir un banco respecto a su obligación de indemnizar reparando los daños, a la víctima del robo de su cofre bancario. La reparación debe ser plena. Se pueden guardar bienes propio o de terceros, se reclama todo el contenido de la caja de seguridad robada, contra el banco que no brindó el servicio de “seguridad activa” así como el daño moral y psíquico y el lucro cesante; también los intereses entre que sucedió el delito y el pago que realice el banco cumpliendo una sentencia o una acuerdo previo ella.

Se admite la prueba de indicios que son numerosas pruebas que en su conjunto convenzan al juez sobre la verosimilitud de los hechos y perjuicios denunciados por el actor.

El riesgo empresario esta a cargo del profesional de la seguridad, el banquero que es quien lucra con el negocio de alquiler de cofre. Para disminuir sus costos el banco debe invertir mas en seguridad, no limitar su responsabilidad. De lo contrario los bancos serían cada vez mas inseguros por falta de inversión real, y cubrirían su riesgo con un simple seguro.

Ante ello, qué propone el proyecto del poder ejecutivo? De lo positivo para el usuario de cajas, incluye una norma que establece lo que ya hace mas de 20 años que la jurisprudencia reconoció y repitió unánimemente: que los bancos son responsables de todo el contenido de un cofre bancario que sea robado o hurtado, salvo casos de fuerza mayor (como una guerra o un terremoto).

Aclaro que nunca el robo es fuerza mayor, al contrario es el motivo por el cual existe el negocio bancario de alquiler de cajas de seguridad. Es decir, en este tema no hay nada nuevo en el proyecto.

Pero si encontramos una novedad muy perjudicial para los usuarios del servicio de cajas de seguridad, que contradice toda la doctrina y jurisprudencia actual, y es la norma que da validez a las cláusulas de los contratos de adhesión que hacen los bancos, limitando a una cifra tope que ello mismos eligen, para el caso de robos y hurtos.

El mismo que no cumple el contrato, se limita la responsabilidad.

Claramente esto beneficia solo a los bancos que en vez de invertir en seguridad les será mas barato contratar un seguro por el 100 % del riesgo que ya ellos mismos se acotaron. A su vez esto beneficiará a los ladrones que encontrarán facilitado su delito por falta de inversión en seguridad.

Además el mismo proyecto en su articulo 1743 declara nula las mismas cláusulas de limitación de responsabilidad para los otros contratos, en otro capitulo.

Como se entiende esta contradicción, además de lesionarse el derecho constitucional de propiedad, si no se reforma esta norma que además transgrede el principio rector de la reparación plena?

Acaso, se podría pensar que en una clínica médica se le podría dar validez a una cláusula que pueda establecer ella misma, limitando su responsabilidad por mala praxis? y por que si aceptar la en un banco que es un profesional de la seguridad que brinda un servicio publico?

Considero una equivocación que debe ser corregida. Envié una ponencia al senado para que se deje sin efecto esta norma.

NZD SMB

(*) Profesora de la Facultad de Derecho UBA y de posgrado en el Colegio Público de Abogados. Integrante de los Institutos de Derecho Comercial y de Defensa del Consumidor del CPACF.

El riesgo empresario está a cargo del profesional de la seguridad, el banquero que es quien lucra con el negocio de alquiler de cofre. Para disminuir sus costos, el banco debe invertir más en seguridad, no limitar su responsabilidad. De lo contrario los bancos serían cada vez más inseguros por falta de inversión real y cubrirían su riesgo con un simple seguro.

Ante ello, qué propone el proyecto del Poder Ejecutivo? De lo positivo para el usuario de cajas, incluye una norma que establece lo que ya hace más de 20 años que la jurisprudencia reconoció y repitió unánimemente: que los bancos son responsables de todo el contenido de un cofre bancario que sea robado o hurtado, salvo casos de fuerza mayor (como una guerra o un terremoto).

Nunca el robo es fuerza mayor, al contrario es el motivo por el cual existe el negocio bancario de alquiler de cajas de seguridad. Es decir, en este tema no hay nada nuevo en el proyecto.

Pero si encontramos una novedad muy perjudicial para los usuarios del servicio de cajas de seguridad, que contradice toda la doctrina y jurisprudencia actual, y es la norma que da validez a las cláusulas de los contratos de adhesión que hacen los bancos, limitando a una cifra tope que ello mismos eligen, para el caso de robos y hurtos.

El mismo que no cumple el contrato, se limita la responsabilidad.

Claramente esto beneficia solo a los bancos que en vez de invertir en seguridad les será mas barato contratar un seguro por el 100 por ciento del riesgo que ya ellos mismos se acotaron. A su vez esto puede beneficiar a los ladrones que encontrarán facilitado su delito por falta de inversión en seguridad.

Además el mismo proyecto en su artículo 1743 declara nula las mismas cláusulas de limitación de responsabilidad para los otros contratos, en otro capítulo.

Cómo se entiende esta contradicción, además de lesionarse el derecho constitucional de propiedad, si no se reforma esta norma que además transgrede el principio rector de la reparación plena?

Acaso, se podría pensar que en una clínica médica se le podría dar validez a una cláusula que pueda establecer ella misma, limitando su responsabilidad por mala praxis? y Por qué si aceptarla en un banco que es un profesional de la seguridad que brinda un servicio público?

Considero una equivocación que debe ser corregida. Envié una ponencia al Senado para que se deje sin efecto esta norma.

NZD SMB

(*) Profesora de la Facultad de Derecho UBA y de posgrado en el Colegio Público de Abogados. Integrante de los Institutos de Derecho Comercial y de Defensa del Consumidor del CPACF.

Dolor de las víctimas a raíz de la película: El Robo del Siglo

Las víctimas del Robo del Siglo reviven el dolor con la película – Diario Perfil – Domingo 19/01/2020

A 14 años del robo del siglo: el dolor de las víctimas que perdieron más que dinero y joyas – Diario La Nación – 13/01/2020

¿Cómo impactó el estreno de “El Robo del siglo” en los damnificados del caso? – Info News – 16/01/2020

Nuevo Código Civil 2014

Con el nuevo código, buscarán desalentar las cajas de seguridad – 30/09/2014

Cajas de seguridad: Con nuevas exigencias, el BCRA regulará la oferta en los bancos 09/04/2013

Facultad de Derecho – Uba – Cajas de Seguridad – Robos y Hurtos – 02/06/2013

CAJAS DE SEGURIDAD: la limitación de la responsabilidad de los bancos sería válida – 25/09/2012

LA NACIÓN

A 14 años del robo del siglo: el dolor de las víctimas que perdieron más que dinero y joyas – 13/01/2020

Vestidos de religiosos judíos saquearon dos cajas de seguridad – 20/06/2013

Seguridad en los bancos: los avances y retrocesos desde la reglamentación de la ley – 07/03/2013

Cajas de seguridad: claves, fortalezas y debilidades del nuevo Código Civil – 21/09/2012

Después de seis años, fue indemnizado por un robo – 28/11/2011

Polémico juicio por el robo a cajas blindadas – 27/04/2011

Deber de cuidado inexcusable – 04/01/2011

Qué derechos tienen los clientes de un banco a la hora de solicitar su dinero – 06/08/2010

La responsabilidad de los bancos en las salideras – 30/07/2010

Ninguna norma regula el funcionamiento de las cajas de seguridad – 14/03/2010

Daño a la confianza del cliente – 09/03/2010

Confirman que fueron cien las cajas de seguridad saqueadas en el Banco Macro – 08/03/2010

¿Quién debe hacerse responsable ante el robo de cajas de seguridad en los bancos? – 08/03/2010

Un hombre fue estafado dentro de un banco por una mujer que se hizo pasar por empleada – 01/10/2009

Faltan más normas para proteger cajas de seguridad – 02/08/2009

Hallan las cajas de seguridad robadas al Banco Francés – 31/07/2009

Cómo pueden reclamar los clientes ante el robo de ahorros – 28/07/2009

Quejas por el robo al Banco Francés – 08/07/2009

Recuperan los clientes lo robado – 07/01/2007

Optimismo moderado entre los perjudicados – 20/02/2006

Calculan en unos US$ 25 millones el monto del botín – 23/01/2006

Alertan sobre los contratos – 22/01/2006

Comienza una dura disputa legal – 18/01/2006

El banco dice que analizará caso por caso con sus clientes – 15/01/2006

Ya son cinco los bancos donde se robaron cajas de seguridad – 03/07/2005

Roban en el Nación cajas de seguridad – 25/06/2005

Los bancos no buscarán revancha – 31/10/2004

Obligan a reconocer la diferencia de cambio – 30/09/2003

Devolverán dólares por un robo a cajas de seguridad – 26/03/2003

Sentencias contrarias al pago en pesos de títulos en dólares – 19/03/2003

Más robos a cajas de seguridad – 25/09/2001

Los saqueos que nadie logra esclarecer – 23/07/2000

Misterioso hurto en cajas de seguridad – 10/07/2000

Juzgarán a los boqueteros que sorprendieron por su audacia – 18/02/2000

Los boqueteros que saquearon el ex Banco Crédito, a juicio – 06/01/2000

Posibles reclamos judiciales – 12/09/1999

Fallo favorable a las víctimas de los boqueteros – 02/07/1998

Boqueteros: esperanza para los damnificados – 05/01/1998

Confirmaron la prisión de los cuatro boqueteros – 05/12/1997

Dos boqueteros eran ex agentes de la SIDE – 11/09/1997

Detienen a cinco sospechosos del robo del siglo – 28/08/1997

Boqueteros: aún no cobraron los damnificados – 20/04/1997

Hay unos 100 damnificados por el saqueo que no se presentaron – 18/01/1997

Banco robado: las pistas llevan al Uruguay – 08/01/1997

CLARIN

Boqueteros: millonario reclamo de los clientes – 08/01/2011

Apuntan a los taxistas por la ola de estafas con billetes falsos contra jubilados – 10/07/2010

Golpe al banco: los clientes robados verán fotos de las joyas recuperadas – 06/03/2006

Qué pasa con el millón de dólares – 21/02/2006

Pagarían siete millones de dólares por el robo a las cajas – 18/01/2006

Siguen sin ubicar a 7 clientes – 17/01/2006

Polémica por el reclamo de los clientes – 16/01/2006

Las deudas entre privados no se pesifican 1 a 1, según la Justicia – 19/10/2004

Ahorristas: dos fallos judiciales que los favorecen – 05/12/2003

Amparos: fallo innovador – 29/09/2003

Consejos para estar seguro – 13/11/2002

Smith no pudo saltar el corralito – 13/02/2002

Cuál es el marco legal – 18/01/2002

Precauciones para contratar una caja de seguridad – 02/09/2001

Un delito muy difícil de probar – 31/07/2000

Boqueteros: los cuatro acusados aparecieron por primera vez – 22/02/2000

Comienza el juicio por un robo millonario de los boqueteros – 21/02/2000

A tres años del resonante robo de los boqueteros en Recoleta – 04/01/2000

Boqueteros: la sucursal de Recoleta tenía deficiencias – 29/09/1998

Demandaron al banco robado por una banda de boqueteros – 04/01/1998

Los boqueteros habrían denunciado a su financista – 18/12/1997

Buscan sin éxito lo que robaron unos boqueteros – 17/12/1997

ÁMBITO

Sin legislación, hay que negociar – 09/03/2010

Sin acuerdo con el Río hasta ahora – 20/02/2006

Polémica sobre “tope” de pago – 19/01/2006

Una rica discusión jurídica – 16/01/2006

Cajas de seguridad: los datos a tener en cuenta – 27/06/2005

Jueces deciden si dan apoyo a pesificación – 02/11/2004

Infobae Profesional (iprofesional)

Cajas de seguridad: con nuevo Código Civil, habrá tope en reclamos y en casos fortuitos el banco no responderá – 08/10/2014

Nuevo Código Civil: advierten que se desalienta el uso de cajas de seguridad – 19/11/2013

El Banco Central dispuso nuevas medidas para mejorar la seguridad en las líneas de caja – 10/04/2013

Prevén fuertes subas del costo de las cajas de seguridad por nuevas exigencias del BCRA – 09/04/2013

Seguridad bancaria: cuáles fueron los avances y retrocesos desde la reglamentación de la ley – 07/03/2013

INFOBAE

Notas Varias

Cajas de seguridad: Con nuevas exigencias, el BCRA regulará la oferta en los bancos

Topes, alarmas y una polémica que crece – 05/01/2011

“El juicio se gana” – 05/01/2011

Con buenos conocimientos en alarmas – 11/03/2010

“El seguro lo cobra el banco” – 28/07/2009

Ese billete es mío – 21/02/2006

Cómo hacer un juicio – 15/01/2006

“Todos en el plano de la sospecha” en el robo de cajas de seguridad – 26/06/2005

Los boqueteros llegan al juicio oral con el botín bien escondido

Cajas de inseguridad – Enero 2006

Cajas de seguridad: avanza la causa y denuncian otro robo – 06/07/2005

Tobos de Cajas de Seguridad – La Voz del Interior

NO SON PESIFICABLES LOS DÓLARES FALTANTES DE CAJAS DE SEGURIDAD – Zonabancos.com 28/9/2004

REVISTAS

Revista de la Cámara Inmobiliaria Argentina – Enero 2011

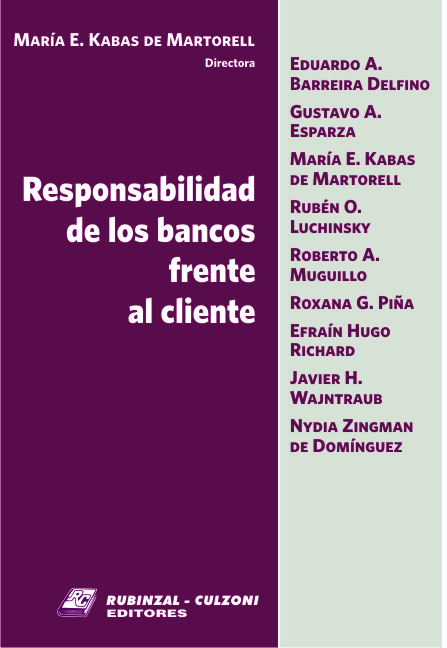

- Coautora de Responsabilidad de los Bancos frente al Cliente: “Responsabilidad Derivada del Contrato de Cajas de Seguridad”. Libro de Editorial Rubinzal-Culzoni. Febrero 2006.

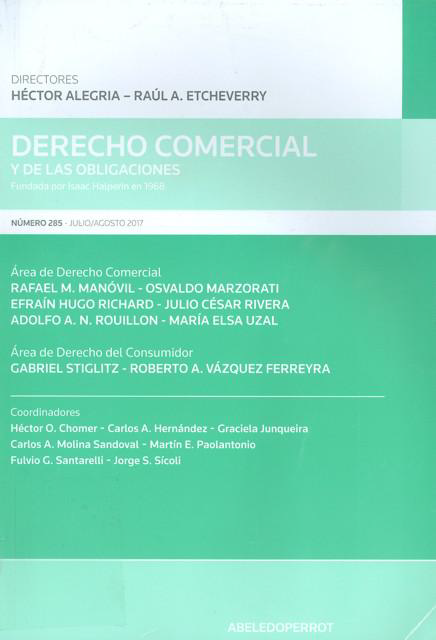

- CONTRATO DE CAJA DE SEGURIDAD – RESPONSABILIDAD – CLÁUSULAS LIMITATIVAS, DERECHO COMERCIAL Y DE LAS OBLIGACIONES, LA LEY – ABELEDO PERROT, JULIO/AGOSTO 2017, PAGS 1145 Y SIGTS.

- LA DUDOSA VALIDEZ DE LA CLÁUSULA LIMITATIVA DE RESPONSABILIDAD EN EL CONTRATO DE CAJA DE SEGURIDAD ARTÍCULO 1414 CCYCN. FUERZA MAYOR O CASO FORTUITO. INDICIOS. DERECHO/DEBER DE SECRETO FISCAL. EMBARGO DE LA CAJA. CONDENAS EN DÓLARES. JURISPRUDENCIA ACTUAL; EL DIAL, 17/11/2017.

- “Bases para la Renegociación de Contratos. Imprevisión y Otros Supuestos”; CUCICBA, 21/11/2018

- EL CONTRATO DE CAJA DE SEGURIDAD BANCARIA A LA LUZ DEL CÓDIGO CIVIL Y COMERCIAL DE LA NACIÓN, ERREIUS, NOVIEMBRE 2015.

- LEY DE DEFENSA DEL CONSUMIDOR

- PUBLICIDAD ENGAÑOSA

- NUEVO CÓDIGO – CONJUNTOS INMOBILIARIOS: COUNTRIES Y BARRIOS CERRADOS.

- EMPRESAS Y SUCESIONES

- EMPRESAS DE FAMILIA

- ALADI TRATADOS INTERNACIONALES-DCHO DE ESTADÍSTICA REEMBOLSO-JURISPRUDENCIA

- CRISIS DEL EMPRESARIO ARGENTINO Y SU ADAPTACIÓN ACTIVA A LAS CIRCUNSTANCIAS ACTUALES

- REFORMAS AL RÉGIMEN DE BIENES EN EL MATRIMONIO Y SU INCIDENCIA EN LAS EMPRESAS DE FAMILIA AGOSTO 1999.

- EL CONTRATO DE FRANCHISING

- EL EMPRESARIO FRENTE A LA TRANSFORMACIÓN ACTUAL

- LAS CONTRATACIONES INFORMÁTICAS Y LA LEY DE DEFENSA DEL CONSUMIDOR

- MERCOSUR Y NUEVOS NEGOCIOS-CONTRATOS DE DISTRIBUCIÓN CCIAL.

- DAÑO PUNITIVO y RESPONSABILIDAD BANCARIA

- TEORÍA DE LA IMPREVISIÓN

- El contrato de caja de seguridad bancaria y el nuevo CCyCN” – 14/10/2015 – Microjuris.

- NUEVO CÓDIGO CIVIL Y COMERCIAL – CRITICAS A LA REFORMA SOBRE CONTRATO DE CAJAS DE SEGURIDAD – ART. 1414

- PROYECTO DE CODIGO CIVIL Y COMERCIAL. CONTRATO DE SEGURIDAD BANCARIA. PUBLICADO EN DIARIO JURIDICO “LA LEY”. AÑO 2012

- CLAUSULAS LIMITATIVAS DE RESPONSABILIDAD EN EL CONTRATO DE CAJAS DE SEGURIDAD BANCARIA. PROYECTO DE CODIGO CIVIL Y COMERCIAL. PUBLICADO EN DIARIO JURIDICO “EL DIAL”. AÑO 2012

- CONTRATO DE CAJA DE SEGURIDAD BANCARIA. PROYECTO DE CODIGO CIVIL Y COMERCIAL. CLAUSULAS LIMITATIVAS DE RESPONSABILIDAD. PUBLICADO EN DIARIO JURIDICO “JURISPRIDENCIA ARGENTINA”. AÑO 2012

- CONTRATO DE CAJA DE SEGURIDAD. ARTICULOS 1413 y 1414 DEL LIBRO III, TITULO IV, PARAGRAFO V. PUBLICADO EN DIARIO JURIDICO “PONENCIA”. AÑO 2012

- RESPONSABILIDAD DE LOS BANCOS FRENTE AL CLIENTE. “RESPONSABILIDAD DERIVADA DEL CONTRATO DE CAJAS DE SEGURIDAD”. LIBRO DE EDITORIAL RUBINZAL-CULZONI. FEBRERO 2006

- DAÑO PUNITIVO

- EL CONTRATO DE CAJA DE SEGURIDAD BANCARIA. PUBLICADO EN DIARIO JURIDICO “LA LEY” DE FECHA 2/2/2006

- EL CONTRATO DE CAJA DE SEGURIDAD BANCARIA. REVISTA COLEGIO PUBLICO DE ABOGADOS DICIEMBRE 2004.

- INVERSIONES Y CAJAS DE SEGURIDAD

- CONFERENCIA SOBRE LEY DE COMPETITIVIDAD-COLEGIO PUBLICO DE ABOGADOS-

- CRISIS DEL EMPRESARIO ARGENTINO 2 SU ADAPTACIÓN

- CRISIS DEL EMPRESARIO ARGENTINO 3

- SOLUCIÓN DE CONTROVERSIAS EN ÁMBITO LOCAL Y MERCOSUR

- DAMNIFICADOS DE BANCOS-CASO PIEKAR-MESAS DE DINERO

- EL FUTURO DE LOS CONTRATOS Y LAS MEDIDAS ECONÓMICAS ACTUALES (AÑO 2002)

- FACTURA DE CRÉDITO-DRA. ZINGMAN DE DOMINGUEZ Y CTADOR OMAR EDUARDO DOMINGUEZ

- LAS GARANTÍAS DE PRODUCTOS Y SERVICIOS

- LEY DE DEFENSA DEL CONSUMIDOR-1998 REVISTA ACTUALIDAD

- LOS ABUSOS DE LOS BANCOS EN LOS CONTRATOS- REVISTA ACTUALIDAD. MARZO 99

- MEDIACIÓN

- MODALIDADES VIGENTES DE CONTRATACIÓN DE PERSONAL

- NEGOCIOS Y MERCOSUR

- NUEVA JURISPRUDENCIA ADUANERA-DCHO DE ESTADÍSTICA-JURISPRUDENCIA

- NUEVA JURISPRUDENCIA FAVORABLE AL EMPRESARIO-DCHO TRIBUTARIO

- NUEVAS FORMAS DE CONTRATACIÓN Y DE DISTRIBUCIÓN COMERCIAL PARA SUPERAR LA CRISIS DEL EMPRESARIO

- RESPONSABILIDAD DEL FRANQUICIANTE Y DEL FRANQUICIADO

- Hurto de cajas de seguridad, nulidad de cláusulas limitativas de responsabilidad, pago en dólares de la condena y nuevo Código Civil y Comercial. -07/10/2015 – El Dial – Comentario al fallo firme: “C., E. H. y otro c/Banco de la Nación Argentina s/ Daños y Perjuicios”.